RISPARMIA IL 40%

SUI COSTI

DEL PERSONALE

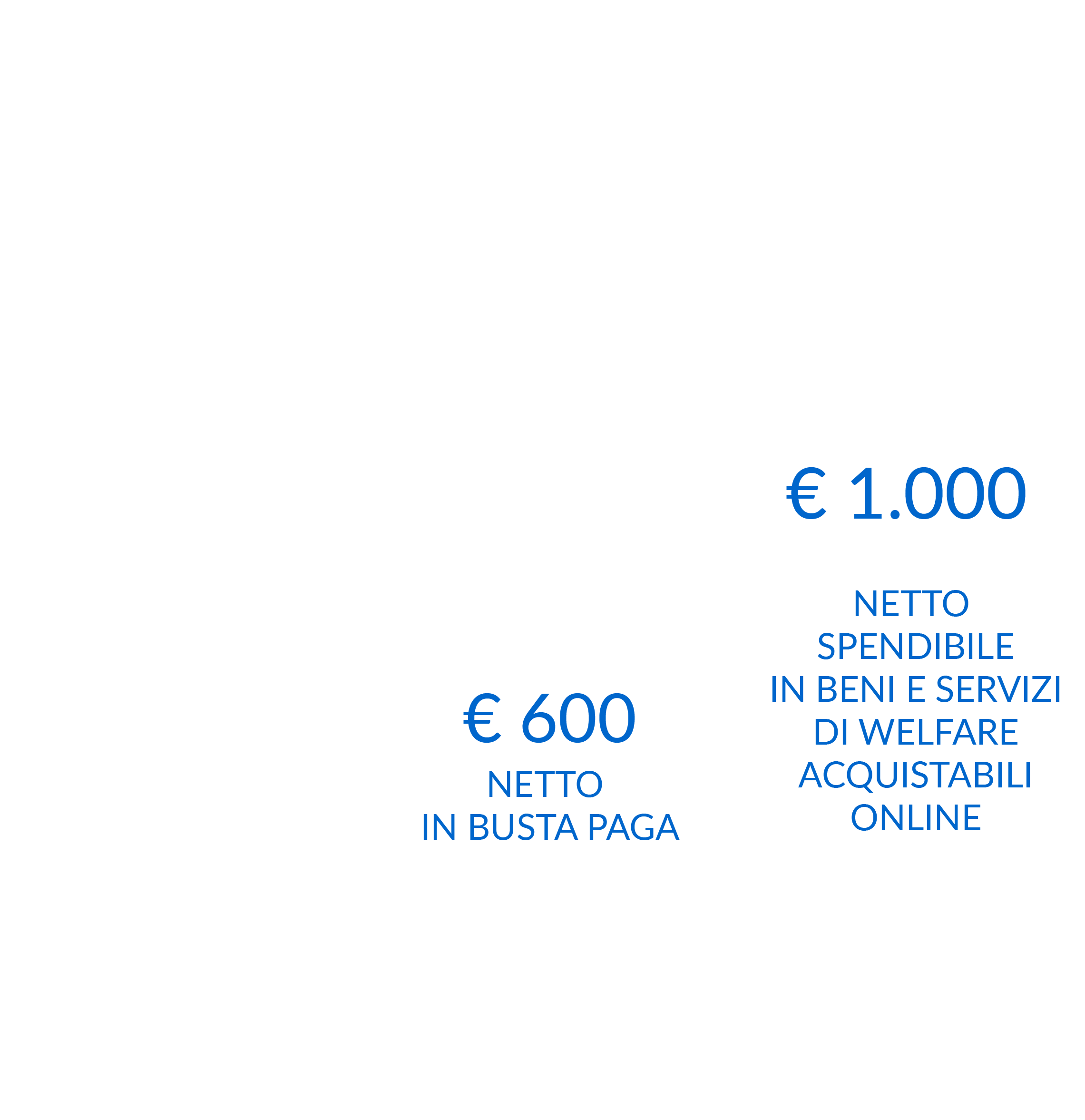

I flexible benefits non concorrono a

formare il reddito di lavoratore dipendente.

Rispetto alla retribuzione in denaro,

il risparmio sia per il datore di lavoro

che per i dipendenti è pari a circa il 40%.

formare il reddito di lavoratore dipendente.

Rispetto alla retribuzione in denaro,

il risparmio sia per il datore di lavoro

che per i dipendenti è pari a circa il 40%.